【オーナー様へ】配偶者に関する知っておきたい民法改正

こんにちは。営業部 檀上です。

最近、手洗い、アルコール消毒による手荒れに空気の乾燥を痛感している毎日です。

手洗い時の石鹸は泡で出てくるタイプの方が摩擦が少なく済み、手にやさしい、と今朝の某情報番組で言っていました。

酷くなる前に早速試してみます。

さて、今回はコロナ禍の現況から頭を切り離し、相続・贈与についての民法改正ポイントについて書きたいと思います。

配偶者に関する知っておきたい民法改正

2020年4月の民法改正で「配偶者居住権が新設されたこと」や「婚姻20年以上の夫婦に対して、贈与時の妻の権利が拡充したこと」を皆さまご存知でしょうか。

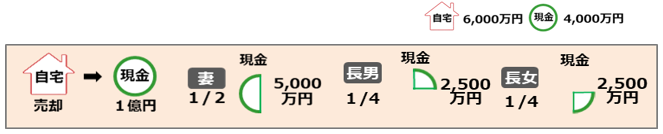

これまでは、遺産分割の際に妻が自宅を相続してしまうと、手元に資金が残らず、生活が苦しくなったり、子供に所有権を移そうとすると自宅の売却を迫られてしまうことがありました。

【改正前イメージ】

【改正後イメージ】

① 配偶者居住権

妻が居住権を得れば、自宅を売却せずとも資金を子供と分け合うことができるように。

‘ex)上図①のように、自宅6,000万円の内、居住権が3,000万円の設定に出来れば、残3,000万円分を子供2人が相続し、妻は現金2,000万円を相続することに。

メリット:自宅に住み続けられる。

ポイント:期限は自由(「終身」または「10年」等)

遺言や相続後に設定可能

効果がある方:65歳位から(居住権の価値によっても違う)

② 生前贈与(夫婦間贈与)

‘ex)上図②のように、あらかじめ2,000万円分の自宅所有権を生前贈与することで、残8,000万円となり、相続時に妻に自宅2,000万円分の相続を行い、4,000万円の所有権となれば住み続けることができる。

また、現金4,000万円も分割割合に応じて分配することが出来る。

メリット:2,000万円迄無税

ポイント:生前贈与分は遺産分割の対象にならない。

相続時も配偶者控除を利用できる。

効果がある方:婚姻20年超

まとめ

注意点として、あまり集中して妻に資産を多く残すと、2次相続で子供たちに過重の負担を強いることになってしまいます。

仮に子供二人の場合、基礎控除は4,200万円までです。

この基礎控除を超える資産が残りそうな場合や妻が高齢の場合、再び高額の相続税を短期間のうちに子供たちに負担させることになりかねません。

遺言書の新制度もスタートし、実筆証書遺言の財産目録のパソコン作成や通帳のコピーの添付も認められるようになりました。

今回のテーマは私自身の勉強にもなり、「争続」にならないよう、早め早めに検討をしていくべきだと感じています。